Personal Finance

Financial Planning

ค่าครองชีพพุ่ง! สวนทางรายได้ ยิ่งอายุเยอะ ยิ่งกดดัน “วัยใกล้เกษียณ” ต้องวางแผนการเงินสู้เงินเฟ้อ

Date Time: 6 ส.ค. 2568 11:30 น.

“Summary“

ยิ่งอายุมาก ยิ่งต้องรับมือทุกเรื่อง! ผลสำรวจระบุคนไทยสูงวัย อายุ 55 ปีขึ้นไป จะมีความกดดันทางการเงินมากที่สุดถึง 59% ดังนั้นเพื่อลดความกังวลนี้ยิ่งต้องเริ่มวางแผนการเงิน

ใครๆ ก็ว่าช่วงนี้เศรษฐกิจไม่ดี แต่เบื้องหลังของประเด็นนี้อาจมาจากความกังวลของคนไทยที่ต้องต่อสู้กับหลายด้าน ทั้งความไม่แน่นอน รวมถึงเงินเฟ้อที่ทำให้เราต้องจ่ายเงินมากขึ้นแต่ได้ของเท่าเดิม เรื่องนี้ไม่ได้กระทบแค่วัยทำงาน แต่กลุ่มวัยใกล้เกษียณอาจต้องวางแผนให้มากขึ้นเพื่อรับมือกับเรื่องนี้

ค่าครองชีพโตกว่ารายได้ กดดันวัยเกษียณ

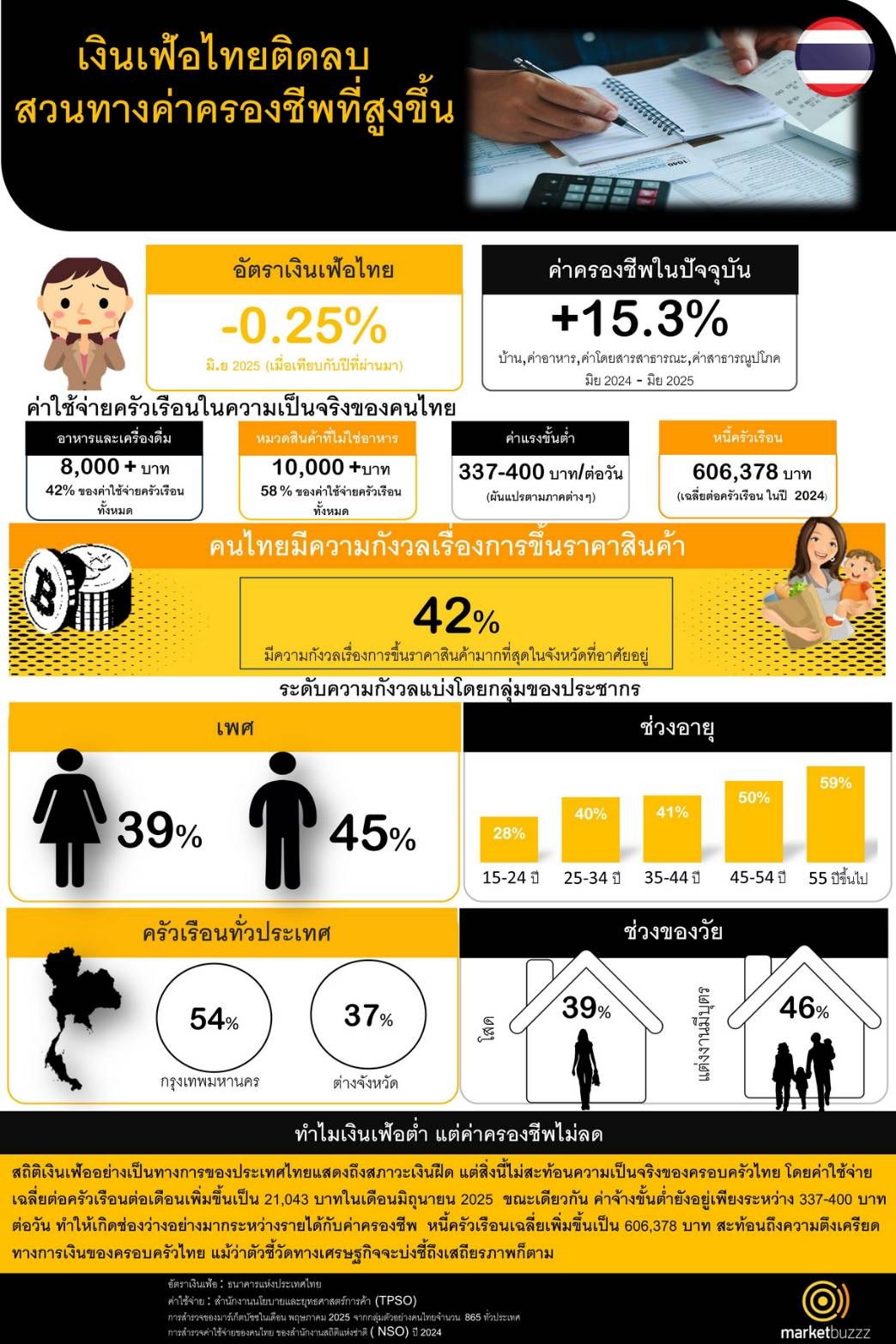

"เงินเฟ้อ" หรือการที่ราคาสินค้าและบริการมีราคาที่สูงมากขึ้นและบั่นทอนกำลังซื้อของเราให้ลดน้อยลงนั้นกำลังสร้างแรงกดดันให้กับคนไทย แม้ว่าตัวเลขเงินเฟ้อของไทยในเดือนมิถุนายน 2568 จะติดลบ -0.25% แต่กลับพบว่าค่าใช้จ่ายในชีวิตประจำวันของคนไทย เช่น ค่าที่อยู่อาศัย อาหาร การเดินทาง และสาธารณูปโภค เพิ่มขึ้นสูงถึง 15.3% เทียบกับปีก่อนหน้า (YOY)

ความกังวลต่อค่าครองชีพที่สูงขึ้นนี้ยังสะท้อนมาในผลสำรวจล่าสุดของ Marketbuzzz ที่บอกว่า 42% ของคนไทยมีความกังวลเกี่ยวกับราคาสินค้าที่เพิ่มขึ้น โดยเฉพาะในกลุ่มของผู้ที่มีอายุ 55 ปีขึ้นไป หรือคนใกล้เกษียณที่มีความกดดันทางการเงินมากที่สุดถึง 59%

ส่วนหนึ่งอาจเพราะกลุ่มคนใกล้เกษียณ แม้บางคนจะมีรายได้คงที่ หรือเตรียมเงินบำนาญไว้ใช้เมื่อรายได้น้อยลงหลังเกษียณ แต่คนกลุ่มนี้ยังต้องแบกรับค่าใช้จ่ายครัวเรือนที่สูงขึ้นทุกปี เช่น ค่าอาหาร ที่อยู่อาศัย สาธารณูปโภค การขนส่ง รวมไปถึง ค่ารักษาพยาบาลที่อาจสูงขึ้นเมื่ออายุมากขึ้น ตัวอย่างเช่น

- ก๋วยเตี๋ยวจากชามละ 60 บาทในวันนี้ อีก 10 ปี อาจเพิ่มขึ้นเป็น 80 บาท

- ถ้าหลังเกษียณต้องจ่ายค่ารักษาพยาบาลปีละ 50,000 - 100,000 บาท และเกิดป่วยต้องรักษาต่อเนื่อง 5 ปี อาจต้องใช้เงินเพิ่มขึ้นถึง 250,000 - 500,000 บาท

อ่านมาถึงตรงนี้หลายคนคงเข้าใจแล้วว่าการที่ค่าครองชีพสูงนั้นส่งผลต่อการดำเนินชีวิตและสร้างแรงกดดันต่อวัยเกษียณมากแค่ไหน แต่ยังมีอีกหนึ่งสิ่งที่น่ากังวลคือ 'หนี้ครัวเรือน' ที่สวนทางกับรายได้ ผลสำรวจจาก Marketbuzzz

ผลสำรวจจาก Marketbuzzz

คนไทยเสี่ยง “เดือนชนเดือน” รายได้ไม่พอใช้จ่าย

ในด้านรายได้ Marketbuzzz เปิดเผยว่า แม้ค่าแรงขั้นต่ำของคนไทยจะปรับขึ้นล่าสุดมาที่วันละ 337 - 400 บาท แต่อาจไม่เพียงพอต่อค่าใช้จ่ายที่สูงขึ้นในยุคปัจจุบัน ข้อมูลการใช้จ่ายมาจากสำนักงานสถิติแห่งชาติ (สสช.) ปี 2567 ที่ระบุว่า แต่ละครัวเรือนมีค่าใช้จ่ายเฉลี่ยต่อครัวเรือนในไทยอยู่ที่ 18,207 บาท/เดือน (ณ เดือนธันวาคม 2567) แบ่งออกเป็นค่าใช้จ่าย 2 อย่างหลัก ได้แก่

- 42% หรือราว 8,000 บาท ใช้ไปกับอาหารและเครื่องดื่ม

- 58% หรือสูงกว่า 10,000 บาท เป็นค่าใช้จ่ายส่วนที่ไม่ใช่อาหาร

นอกจากนี้ สิ่งที่น่ากังวลคือค่าเฉลี่ยของหนี้ครัวเรือนทั่วประเทศสูงถึง 606,378 บาท! จากผลสำรวจของ Marketbuzzz ยังระบุว่าคนไทยกำลังปรับเปลี่ยนพฤติกรรมการใช้จ่าย ทั้งรัดเข็มขัด ลดค่าใช้จ่าย บางรายยอมกัดฟันมีหนี้เพิ่มแต่ก็ต้องทำเพราะค่าใช้จ่ายที่สูงขึ้น

ดังนั้น ข้อมูลเหล่านี้อาจสะท้อนว่าคนไทยต้องแบกทั้งภาระหนี้ที่มีอยู่ แบกค่าใช้จ่ายในชีวิตประจำวันที่มีแนวโน้มจะเพิ่มขึ้น ท่ามกลางรายได้ที่เพิ่มขึ้นไม่ทัน นี่อาจเป็นหนึ่งในชนวนที่ผลักให้ผู้ที่ใกล้เข้าสู่วัยเกษียณหลายคนรู้สึกกดดันทางการเงินมากขึ้นหากยังไม่ปรับตัว

ตั้งเป้าเริ่มออม-แบ่งลงทุนให้ทันเงินเฟ้อ

ในยุคที่ค่าครองชีพพุ่งสูงกลายเป็นอุปสรรคใหญ่ให้กับคนไทย รวมถึงวัยเกษียณแบบนี้ การมีแผนการเงินที่ดีเพื่อการเกษียณจึงเป็นสิ่งที่สำคัญ โดยอาจเริ่มได้จาก 3 วิธีที่จะช่วยให้ภาระจากค่าครองชีพเบาลง คือการออม การลงทุน ดังนี้

- ใช้เท่าที่จำเป็น หรือ หารายได้เพิ่มเติม เมื่อรายได้มีจำกัดเราอาจต้องวางแผนการใช้เงินให้รอบคอบมากขึ้น ตัดสิ่งไม่จำเป็น หรือหาดีลส่วนลดให้คุ้มค่ากับเงินทุกบาท แต่ถ้ารายจ่ายในครอบครัวมากขึ้น อาจต้องคิดถึงรายได้จากช่องทางใหม่ๆ เพื่อให้พอกับการใช้จ่าย

- ออมเงินสำหรับการเกษียณให้ได้อย่างน้อย 10% ของรายได้แบบสม่ำเสมอ หากรายได้เพิ่มขึ้นก็ควรออมเพิ่มขึ้น และไม่ควรนำออกมาใช้จนกว่าจะถึงวันเกษียณของเรา พึงระลึกว่าเงินทุกบาทที่เราออมคือค่าเบิกทางให้อนาคตที่สบายของตัวเราเอง

- ไม่ใช่แค่ออมอย่างเดียว แต่เราควรแบ่งเงินบางส่วนไปลงทุนด้วย เพื่อให้ได้รับผลตอบแทนที่มากขึ้น แต่ต้องอยู่ภายใต้ความเสี่ยงที่ยอมรับได้

ทุกการใช้ชีวิตอาจต้องมีเงินเป็นส่วนสำคัญ นอกจากอดออมและวางแผนการเงินแล้ว สำหรับวัยใกล้เกษียณอาจหลีกเลี่ยงการสร้างหนี้เพิ่มเพื่อไม่ให้กลายเป็นหนี้พอกพูน จนทำให้ช่วงเวลาวัยเกษียณของคุณต้องหมดไปกับการติดตามชำระหนี้สิน แทนที่จะได้ใช้ชีวิตพักผ่อนอย่างสงบและมีความสุขอย่างที่ตั้งใจไว้

ที่มา: Marketbuzzz, ธนาคารแห่งประเทศไทย, สมาคมนักวางแผนการเงินไทย, ธนาคารกรุงศรี

อ่านข่าวการเงินส่วนบุคคล และการวางแผนการเงิน กับ Thairath Money เพื่อให้คุณ “การเงินดีชีวิตดี” ได้ที่ https://www.thairath.co.th/money/personal_finance

ติดตามเพจ Facebook : Thairath Money ได้ที่ลิงก์นี้ https://www.facebook.com/ThairathMoney